Prozessbegleitende Kostenrechnung (PBK)

Die prozessbegleitende Kostenrechnung (PBK) ermöglicht eine kostenartengenaue Verrechnung der Gemeinkosten zwischen Kostenstellen und die kostenartengenaue Zurechnung von echten und unechten Gemeinkosten sowohl auf innerbetriebliche Leistungen als auch zum Verkauf bestimmte Kostenträger.

Sie ist daher traditionellen Gemeinkostenrechnungen und der Prozesskostenrechnung überlegen.

Vorteile der Prozessbegleitenden Kostenrechnung sind z.B.:

-

die Anteile jeder primären Kostenart an den Herstellungskosten jedes Kostenträgers werden erkennbar,

-

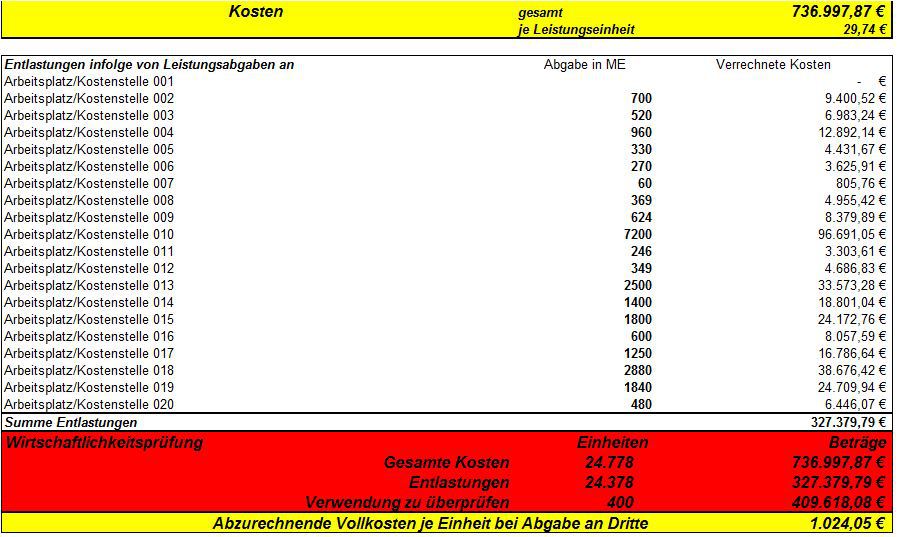

Transfer-/Verrechnungspreise sind ohne frag-würdige Umlagen absolut zuverlässig und nachprüfbar kalkulierbar,

-

die Auswirkungen von Preisänderungen von Einsatzfaktoren auf die Kosten jedes Kostenträgers werden zuverlässig bestimmbar,

-

Der durch Ausschuss und/oder Nacharbeit verursachte Verlust je Kostenart kann für jede Kostenstelle und alle betrieblichen Prozesse aufgezeigt werden.

Dieser vielschichtige Informationsgewinn rechtfertigt den unbestritten beträchtlichen Einführungsaufwand bei Weitem.

Diese Website verwendet Cookies. Sie können der Nutzung von Cookies widersprechen. Weitere Informationen hierzu finden Sie in der Datenschutzerklärung.

BOTTA Unternehmensberatung

Ricarda-Huch-Str. 4

61476 Kronberg

Ich habe keine festen Büro-zeiten. Wenn Sie mich tele-fonisch nicht erreichen, rufe ich gern zurück oder Sie schicken mir eine Mail mit der Bitte um Rückruf.